哈喽,大家好,杆哥这篇评论,主要来分析量子计算泡沫要破?纯玩公司股价暴涨背后,科技巨头已布下死局

IonQ一年暴涨19倍,Rigetti涨超9成,量子计算纯玩公司的股价狂欢让不少投资者眼红。但很少有人注意到,它们最大的客户——谷歌、微软这些科技巨头,正悄悄变成最可怕的对手。这场资本与技术的博弈,小公司真的有胜算吗?

资本鸿沟难逾越:百亿融资敌不过巨头零头

量子计算从来不是小本生意,从处理器制造到制冷系统运维,每一步都要砸真金白银。IonQ刚拿到20亿美元融资,看着不少,但和科技巨头比根本不够看。

谷歌、微软每年研发投入动辄数百亿美元,运营现金流更是千亿级别。这种底气让它们能慢悠悠试错,而IonQ们必须在融资窗口期内赶紧证明自己,否则就可能断粮。

更关键的是技术差距正在拉大。2024年12月,谷歌推出105量子比特的Willow芯片,比最快超算快1.3万倍,还解决了量子纠错的关键问题。

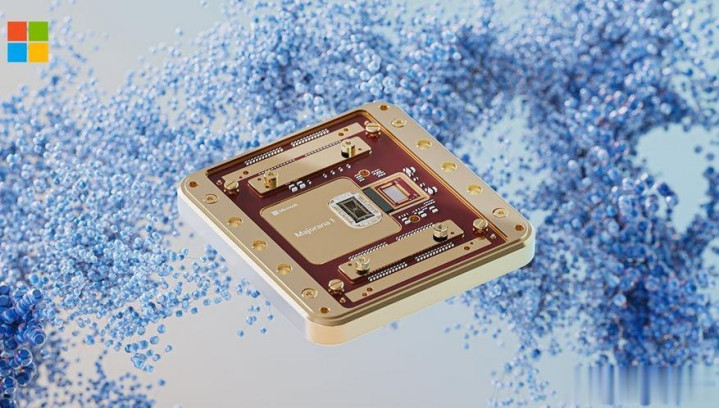

2025年2月微软更狠,发布的Majorana拓扑量子处理器,理论上能集成百万量子比特,这是纯玩公司想都不敢想的技术高度。IBM的Nighthawk系统和亚马逊Ocelot芯片也在稳步推进,巨头们的技术壁垒越来越高。

合作是假象:今天的渠道明天的绞索

现在IonQ、Rigetti的营收,很大一部分来自微软Azure Quantum、亚马逊Braket等云平台的订阅。表面看是双赢,实则暗藏杀机。

巨头们之所以愿意搭载第三方硬件,只是因为自己的技术还没成熟,需要靠多样化方案吸引客户、搭建生态。等自研系统能商业化了,谁还会给竞争对手送钱?

云计算行业早就演过这出戏。亚马逊AWS早年靠第三方软件丰富功能,站稳脚跟后就推出自研数据库和芯片,把合作伙伴的市场份额抢得一干二净。

人工智能芯片领域也一样,谷歌TPU、亚马逊Trainium芯片都在蚕食英伟达的市场。量子计算大概率会重蹈覆辙,等谷歌、微软的系统足够稳定,纯玩公司的渠道就会被彻底切断。

估值泡沫破裂:百倍市销率撑得住吗?

波士顿咨询预测2040年量子计算能给全球经济贡献4500-8500亿美元,麦肯锡更说2035年市场规模能到280-720亿美元。这些数据撑起了投资热情,却掩盖了致命问题。

IonQ三季度营收暴涨222%,全年指引才1.06-1.1亿美元,可市值早就水涨船高。Rigetti 2025年前九个月营收才520万美元,同比还降了63%,却顶着数十亿美元市值。

传统科技股30倍市销率就是警戒线,而这些纯玩公司动辄上百倍,完全是泡沫区间。更要命的是,商业化还遥遥无期,业界普遍认为大规模应用要到2030年代中期。

科技巨头根本不愁盈利问题,谷歌2024年营收超3000亿美元,量子计算亏几年也耗得起。但纯玩公司必须靠持续融资活下去,一旦市场情绪降温,融资渠道收紧,就是灭顶之灾。

死局有生机?小众路线或成救命稻草

纯玩公司也不是完全没机会。IonQ深耕的离子阱技术,在某些特定场景可能保持优势,就像半导体行业里专注特定架构的公司也能活得不错。

但现实依然残酷:它们既要在技术上跑赢财大气粗的巨头,又要在资金耗尽前找到赚钱的路子。历史证明,在资本密集型的颠覆性领域,后者往往更难。

股价暴涨的狂欢终会过去,当谷歌、微软的自研系统全面落地,量子计算行业可能会迎来大洗牌。那些只靠概念炒作的公司,恐怕要为今天的泡沫付出代价。

隆盛策略提示:文章来自网络,不代表本站观点。